How to Construct Monthly VAR Proxies Based on Daily Futures Market Surprises

如何構建基於每日期貨市場波動的月度VAR代理變量

Author :Lutz Kilian

Publication Details

Working Paper 2310, July 2023

Federal Reserve Bank of Dallas

DOI: https://doi.org/10.24149/wp2310

摘要

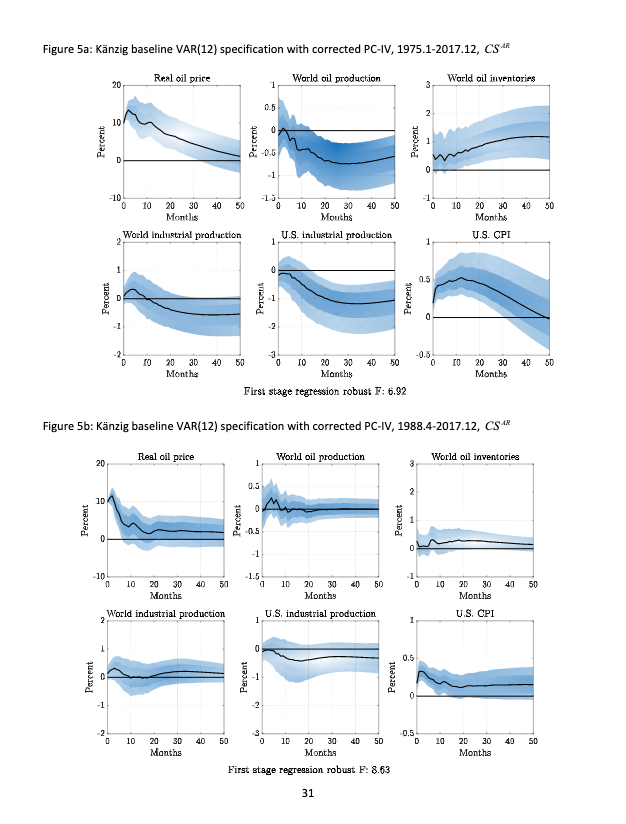

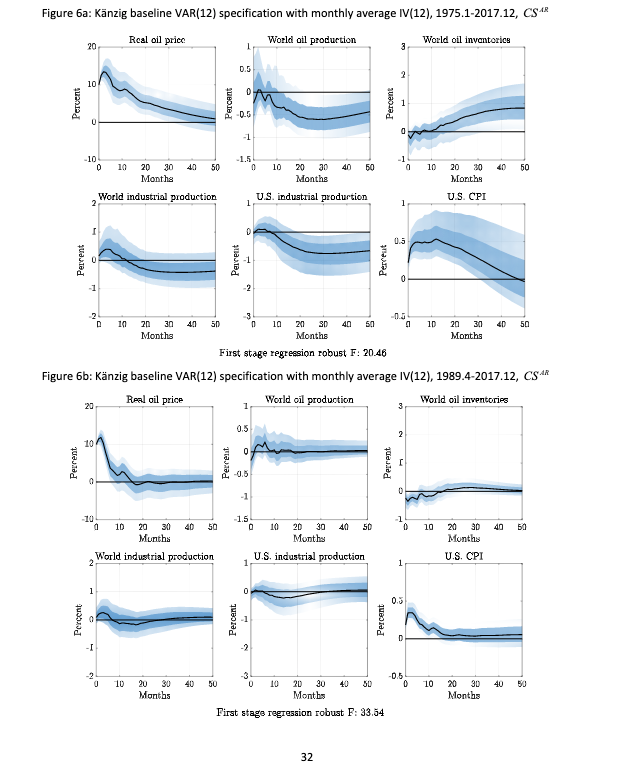

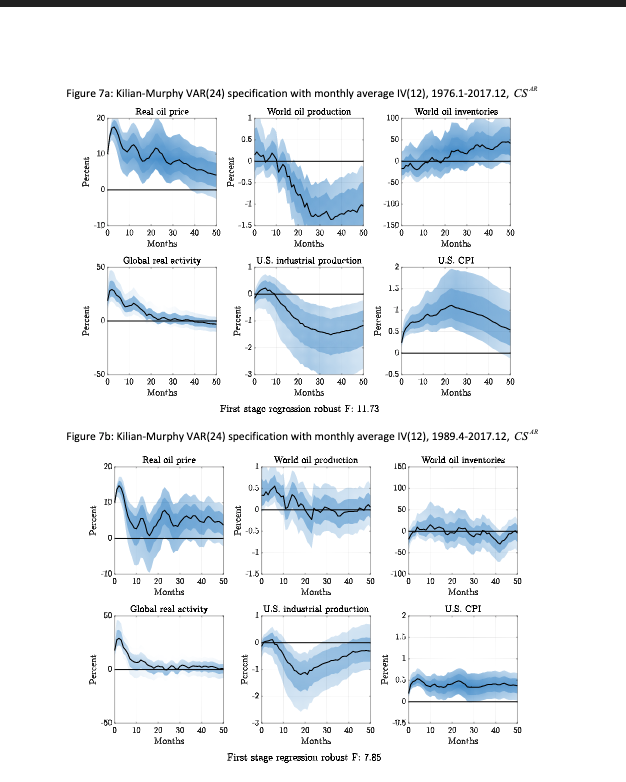

本文提出了一種新方法,通過基於每日期貨市場意外構建月度代理變量,旨在提高月度向量自我回歸(VAR)模型中外部工具的準確性。傳統上,研究通常將每日意外累積,忽略了每日價格數據與月度平均價格數據之間的會計關聯,這可能導致偏差。本文引入了修正的代理變量構建方式,重新審視OPEC公告對全球石油市場的衝擊,並得出了與以往研究不同的估計結果。

主要貢獻

- 改進的代理變量構建方法:本文修正了將每日意外累積為月度代理變量的方法,考慮了每日數據對月度平均價格的動態影響,從而更準確地反映了市場變動。

- 更精確的需求和供應衝擊分析:傳統觀點認為OPEC公告主要影響供應,然而本文的研究表明,OPEC公告在很大程度上反映了石油需求的變動,顯示出需求衝擊的顯著作用。

- 增量預測能力:本文所提出的方法相比傳統方法能更有效地解釋石油市場的需求變動,並提高了對全球石油市場中經濟衝擊的預測精度。

數據取得

本文使用了來自石油期貨市場的每日價格變動數據,這些數據反映了市場對供需衝擊的即時反應,並與OPEC公告相結合,OPEC公告提供了對石油供應政策變動的關鍵信息。這些數據用來捕捉每日市場意外,並進一步構建月度代理變量。

研究方法

- 代理變量構建:本文採用改進的方法構建月度代理變量,而非僅僅累積每日意外數據。該修正方法根據每日意外的發生時間,考慮其對月度平均價格的影響,從而提供了更準確的代理變量。

- 向量自我回歸(VAR)模型:本文使用VAR模型來分析石油市場中的動態變化。VAR模型能夠捕捉多個變量之間的相互影響,並透過衝擊反應函數(Impulse Response Function, IRF)來量化OPEC公告對石油需求和供應的衝擊。

結果

本文的結果顯示,OPEC公告更多反映了全球石油需求的變動,而非單純影響供應。這與傳統上將OPEC公告視為供應衝擊的觀點不同。修正後的代理變量能夠更準確地反映市場需求,從而改進了對經濟衝擊的預測能力。

結論

本文提出了一種新的月度代理變量構建方式,並通過VAR模型分析展示了OPEC公告在全球石油市場需求中的重要性。這一研究為未來的政策決策提供了更精確的數據依據,並強調了在高頻金融數據中應用該方法的潛力。未來研究可以將此方法擴展至其他領域,以驗證其在更廣泛的總體經濟背景下的應用。