Linear Regress.TAIEX_POC.0628

1'st: 2024-06-28 最簡單的模型

import pandas as pd

import numpy as np

import matplotlib.pyplot as plt

import yfinance as yf

from sklearn.linear_model import LinearRegression

from sklearn.preprocessing import MinMaxScaler

from google.colab import drive

import datetime

# 授權 Google Drive

drive.mount('/content/drive')

# 定義下載資料的函數

def download_data(ticker, start_date):

data = yf.download(ticker, start=start_date)

data['Return'] = data['Adj Close'].pct_change()

data['Trade Amount'] = data['Volume'] * data['Adj Close'] # 个股成交量(金額)

data['MA7'] = data['Adj Close'].rolling(window=7).mean()

data['MA21'] = data['Adj Close'].rolling(window=21).mean()

data['MA50'] = data['Adj Close'].rolling(window=50).mean() # 新增特徵

data['MA100'] = data['Adj Close'].rolling(window=100).mean() # 新增特徵

data['RSI14'] = calculate_rsi(data['Adj Close'], 14)

data['Beta_60'] = calculate_beta(data['Return'], data['Return'].rolling(window=60).mean(), 60)

data['Beta_120'] = calculate_beta(data['Return'], data['Return'].rolling(window=120).mean(), 120)

return data

def calculate_rsi(series, period):

delta = series.diff(1)

gain = (delta.where(delta > 0, 0)).rolling(window=period).mean()

loss = (-delta.where(delta < 0, 0)).rolling(window=period).mean()

rs = gain / loss

rsi = 100 - (100 / (1 + rs))

return rsi

def calculate_beta(stock_returns, market_returns, window):

cov_matrix = stock_returns.rolling(window=window).cov(market_returns)

market_variance = market_returns.rolling(window=window).var()

beta = cov_matrix / market_variance

return beta

# 下載台股指數和個股資料

tickers = ["^TWII"]

data = {ticker: download_data(ticker, "2020-01-01") for ticker in tickers} # 增加更多历史数据

# 將資料保存為CSV文件到Google Drive

for ticker in tickers:

data[ticker].to_csv(f"/content/drive/My Drive/{ticker}.csv")

# 構建模型的資料集

stock_data = data["^TWII"]

stock_data['Daily Change'] = stock_data['Adj Close'].pct_change()

features = stock_data[['Open', 'High', 'Low', 'Close', 'Adj Close', 'Volume', 'Daily Change', 'Trade Amount', 'MA7', 'MA21', 'MA50', 'MA100', 'RSI14', 'Beta_60', 'Beta_120']]

target = stock_data[['Adj Close']]

# 去除目標變數為0的資料

mask = target['Adj Close'] != 0

features = features[mask]

target = target[mask]

# 填充缺失值

features.fillna(method='ffill', inplace=True)

features.fillna(method='bfill', inplace=True)

target.fillna(method='ffill', inplace=True)

target.fillna(method='bfill', inplace=True)

# 分割訓練集和測試集

train_size = int(len(features) * 0.9)

X_train, X_test = features[:train_size], features[train_size:]

y_train, y_test = target[:train_size], target[train_size:]

# 正規化資料

feature_scaler = MinMaxScaler()

target_scaler = MinMaxScaler()

X_train_scaled = feature_scaler.fit_transform(X_train)

X_test_scaled = feature_scaler.transform(X_test)

y_train_scaled = target_scaler.fit_transform(y_train.values.reshape(-1, 1))

y_test_scaled = target_scaler.transform(y_test.values.reshape(-1, 1))

# 構建線性回歸模型

model = LinearRegression()

model.fit(X_train_scaled, y_train_scaled)

# 預測

y_train_pred = model.predict(X_train_scaled)

y_test_pred = model.predict(X_test_scaled)

# 將預測結果反轉回原始尺度

y_train_pred = target_scaler.inverse_transform(y_train_pred)

y_test_pred = target_scaler.inverse_transform(y_test_pred)

# 確保 y_train_pred 和 y_test_pred 是一維的

y_train_pred = y_train_pred.flatten()

y_test_pred = y_test_pred.flatten()

# 確保 dates 的長度與 target 一致

dates = data["^TWII"].loc["2020-01-01":].index # 更新日期範圍

target = target.iloc[:len(dates)]

target_dates = dates[:len(target)]

# 確保訓練集預測日期與預測值長度一致

train_dates = target_dates[:train_size]

test_dates = target_dates[train_size:train_size + len(y_test_pred)]

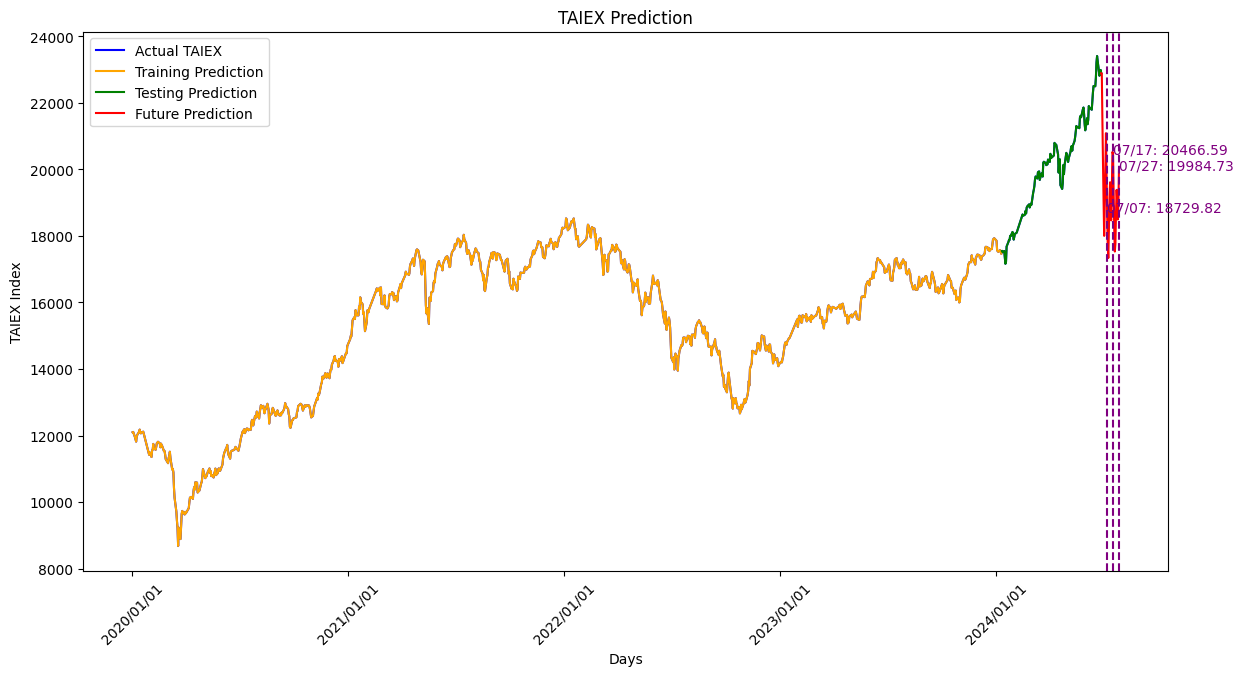

# 繪圖

plt.figure(figsize=(14, 7))

# 繪製實際值

plt.plot(target_dates, target.values, color='blue', label='Actual TAIEX')

# 確保訓練集預測日期與預測值長度一致

plt.plot(train_dates, y_train_pred, color='orange', label='Training Prediction')

# 確保測試集預測日期與預測值長度一致

plt.plot(test_dates, y_test_pred, color='green', label='Testing Prediction')

# 預測未來30天

future_steps = 30

future_predictions = []

if len(X_test_scaled) > 0:

last_test_data = X_test_scaled[-1].reshape(1, -1)

for _ in range(future_steps):

next_pred = model.predict(last_test_data)

# 將每日變化限制在前一天的10%以內

if len(future_predictions) > 0:

max_change = future_predictions[-1] * 1.10

min_change = future_predictions[-1] * 0.90

next_pred = np.clip(next_pred, min_change, max_change)

future_predictions.append(next_pred[0])

last_test_data = np.roll(last_test_data, -1, axis=1)

last_test_data[0, -1] = next_pred[0]

future_predictions = target_scaler.inverse_transform(future_predictions)

# Make sure the future predictions start from the last point of actual data

if len(target.values) > 0:

future_predictions = np.insert(future_predictions, 0, target.values[-1])

# 生成未來日期索引

future_dates = pd.date_range(start=target_dates[-1], periods=future_steps + 1)

plt.plot(future_dates, future_predictions.flatten(), color='red', label='Future Prediction')

# 標識未來第 10、20、30 天的日期

for i, day in enumerate([10, 20, 30]):

plt.axvline(future_dates[day], color='purple', linestyle='--')

plt.text(future_dates[day], future_predictions[day], f'{future_dates[day].strftime("%m/%d")}: {future_predictions[day]:.2f}', color='purple')

plt.legend()

plt.title('TAIEX Prediction')

plt.xlabel('Days')

plt.ylabel('TAIEX Index')

# 標識日期

plt.gca().xaxis.set_major_formatter(plt.matplotlib.dates.DateFormatter('%Y/%m/%d'))

plt.gca().xaxis.set_major_locator(plt.matplotlib.dates.YearLocator())

plt.xticks(rotation=45)

plt.show()