Random_Forest_TAIEX_POC_0628

dataset: MSCI top 30

from google.colab import drive

drive.mount('/content/drive')

!pip install yfinance scikit-learn matplotlib

import yfinance as yf

import pandas as pd

import numpy as np

import matplotlib.pyplot as plt

from sklearn.preprocessing import MinMaxScaler

from sklearn.ensemble import RandomForestRegressor

import matplotlib.dates as mdates

# 定義股票代碼和大盤指數

tickers = ["2330.TW", "2454.TW", "2317.TW", "2412.TW", "1303.TW", "2882.TW", "3008.TW", "2308.TW", "1402.TW",

"1216.TW", "2881.TW", "2891.TW", "2382.TW", "2409.TW", "1802.TW", "1101.TW", "3045.TW", "2324.TW",

"2105.TW", "2880.TW", "2887.TW", "2885.TW", "4904.TW", "2603.TW", "2884.TW", "2886.TW", "2357.TW",

"2344.TW", "4938.TW", "2888.TW", "^TWII"]

# 下載股票數據

data = yf.download(tickers, start="2021-01-01", end="2024-06-24")

# 使用前向填充處理缺失值

data = data.ffill()

# 提取調整後收盤價

adj_close = data['Adj Close']

# 計算日變動率

daily_change = adj_close.pct_change()

# 計算 Beta 值

def calculate_beta(stock_returns, market_returns, window):

cov_matrix = stock_returns.rolling(window).cov(market_returns)

var_market = market_returns.rolling(window).var()

beta = cov_matrix.div(var_market, axis=0)

return beta

# 市場回報率

market_returns = daily_change["^TWII"]

# 計算 Beta_120

beta_120 = daily_change.apply(lambda x: calculate_beta(x, market_returns, 120))

# 整合所有特徵變數

features = pd.DataFrame()

for ticker in tickers[:-1]: # 除去 "^TWII"

features[ticker] = beta_120[ticker]

# 使用前向填充處理缺失值

features = features.ffill()

# 確保没有 NaN 值

features = features.fillna(0)

# 設置目標變數

target = adj_close["^TWII"]

# 數據標準化

scaler = MinMaxScaler(feature_range=(0, 1))

scaled_features = scaler.fit_transform(features)

scaled_target = scaler.fit_transform(target.values.reshape(-1, 1))

# 確認没有出現nan值

print("Checking for NaN values in scaled_features and scaled_target:")

print(np.isnan(scaled_features).sum())

print(np.isnan(scaled_target).sum())

# 創建時間序列數據

def create_dataset(X, y, time_step=1):

Xs, ys = [], []

for i in range(len(X)-time_step):

Xs.append(X[i:(i+time_step), :])

ys.append(y[i + time_step])

return np.array(Xs), np.array(ys)

# 定義時間步長

time_step = 60

# 創建訓練和測試數據集

train_size = int(len(scaled_features) * 0.8)

X_train, y_train = create_dataset(scaled_features[:train_size], scaled_target[:train_size], time_step)

X_test, y_test = create_dataset(scaled_features[train_size:], scaled_target[train_size:], time_step)

# 將數據調整為2D以適應隨機森林

X_train_2d = X_train.reshape(X_train.shape[0], -1)

X_test_2d = X_test.reshape(X_test.shape[0], -1)

# 建立隨機森林模型

model = RandomForestRegressor(n_estimators=100, random_state=42)

# 訓練模型

model.fit(X_train_2d, y_train)

# 預測

train_predict = model.predict(X_train_2d)

test_predict = model.predict(X_test_2d)

# 反標準化

train_predict = scaler.inverse_transform(train_predict.reshape(-1, 1))

test_predict = scaler.inverse_transform(test_predict.reshape(-1, 1))

y_train = scaler.inverse_transform(y_train.reshape(-1, 1))

y_test = scaler.inverse_transform(y_test.reshape(-1, 1))

# 調整索引和預測值的長度一致

train_predict_index = target.index[time_step:time_step + len(train_predict)]

test_predict_index = target.index[train_size + time_step:train_size + time_step + len(test_predict)]

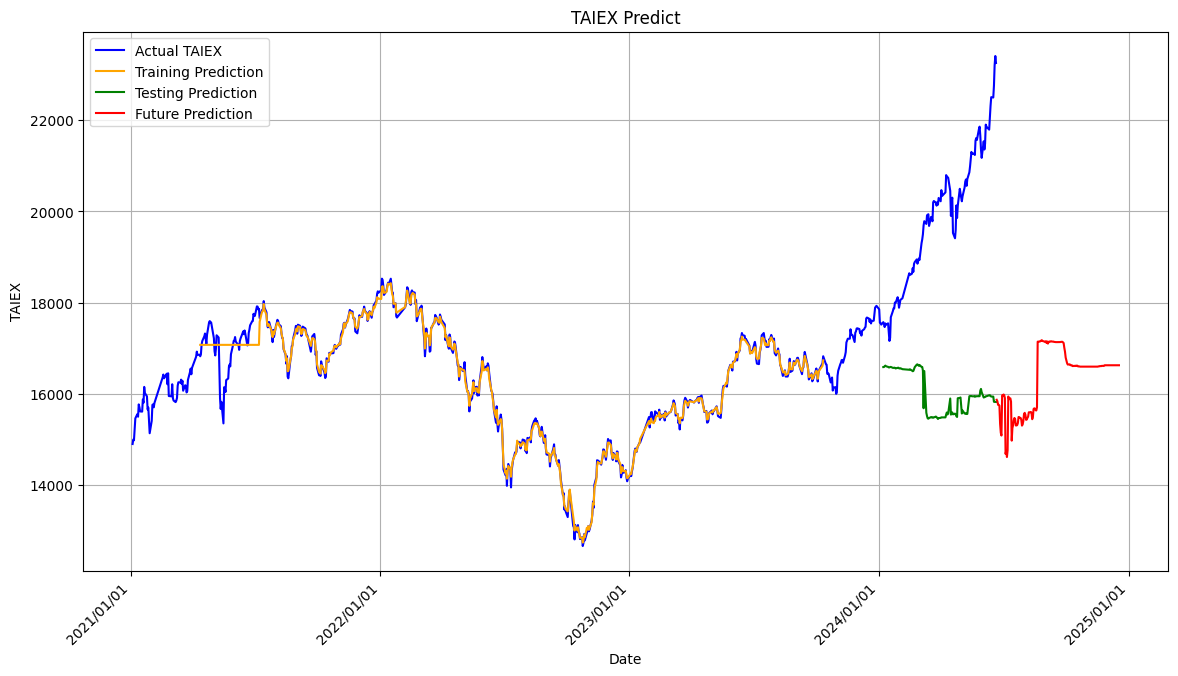

# 繪製整個數據集的走勢圖

plt.figure(figsize=(14, 7))

plt.plot(target.index, target, color='blue', label='Actual TAIEX')

plt.plot(train_predict_index, train_predict, color='orange', label='Training Prediction')

plt.plot(test_predict_index, test_predict, color='green', label='Testing Prediction')

# 生成未來 180 天的預測

future_steps = 180

future_features = scaled_features[-time_step:]

future_predict = []

for i in range(future_steps):

future_features_2d = future_features.reshape(1, -1)

pred = model.predict(future_features_2d)

print(f"Step {i} - Prediction: {pred}") # 打印每一步的预测值

if np.isnan(pred).any(): # 檢查预测值是否為 nan

print(f"Step {i} - Prediction contains nan values")

break

future_predict.append(pred[0])

pred = np.repeat(pred, future_features.shape[1]).reshape(1, future_features.shape[1]) # 将pred调整为与future_features匹配的形狀

future_features = np.append(future_features[1:, :], pred, axis=0)

future_predict = np.array(future_predict).reshape(-1, 1)

print(f"future_predict shape: {future_predict.shape}") # 確認 future_predict 形狀

print(f"future_predict data: {future_predict[:5]}") # 打印前5个预测数据以供检查

if future_predict.size > 0:

future_predict = scaler.inverse_transform(future_predict)

future_dates = pd.date_range(start=target.index[-1], periods=future_steps+1, inclusive='right')

print(f"future_dates: {future_dates}") # 確認 future_dates 的生成

plt.plot(future_dates, future_predict, color='red', label='Future Prediction')

# 設置 X 軸日期格式

plt.gca().xaxis.set_major_formatter(mdates.DateFormatter('%Y/%m/%d'))

plt.gca().xaxis.set_major_locator(mdates.YearLocator())

plt.xticks(rotation=45, ha='right')

plt.xlabel('Date')

plt.ylabel('TAIEX')

plt.title('TAIEX Predict')

plt.legend()

plt.grid(True)

plt.show()