TAIEX.s46_LSTM(3). Future select by Forest

使用決策樹回歸進行特徵選擇,並使用選擇的特徵來訓練 LSTM 模型。最後打印所選的特徵變數並顯示實際值和預測值的圖表。

import os

import pandas as pd

import numpy as np

import matplotlib.pyplot as plt

import matplotlib.dates as mdates

from sklearn.metrics import mean_squared_error, mean_absolute_error

from sklearn.preprocessing import MinMaxScaler

from sklearn.ensemble import RandomForestRegressor

from tensorflow.keras.models import Sequential

from tensorflow.keras.layers import LSTM, Dense, Dropout

from google.colab import drive

# Mount Google Drive

drive.mount('/content/drive', force_remount=True)

# Check file path

file_path = '/content/drive/My Drive/MSCI_Taiwan_30_data_with_OBV.csv'

if os.path.exists(file_path):

print("File exists")

data = pd.read_csv(file_path)

else:

print("File does not exist")

# Ensure the date column is converted to datetime type

data['Date'] = pd.to_datetime(data['Date'])

# Print column names to check if 'Close_TAIEX' column exists

print(data.columns)

# Feature Engineering using Adj_Close for moving averages

data['MA7'] = data['Adj_Close'].rolling(window=7).mean()

data['MA21'] = data['Adj_Close'].rolling(window=21).mean()

def compute_rsi(data, window=14):

delta = data['Adj_Close'].diff(1)

gain = (delta.where(delta > 0, 0)).rolling(window=window).mean()

loss = (-delta.where(delta < 0, 0)).rolling(window=window).mean()

rs = gain / loss

rsi = 100 - (100 / (1 + rs))

return rsi

data['RSI14'] = compute_rsi(data)

def compute_macd(data, fast=12, slow=26, signal=9):

exp1 = data['Adj_Close'].ewm(span=fast, adjust=False).mean()

exp2 = data['Adj_Close'].ewm(span=slow, adjust=False).mean()

macd = exp1 - exp2

signal_line = macd.ewm(span=signal, adjust=False).mean()

return macd, signal_line

data['MACD Line'], data['MACD Signal'] = compute_macd(data)

# Prepare data

if 'Close_TAIEX' in data.columns:

data = data.dropna(subset=['Close_TAIEX'])

series = data[['Date', 'Close_TAIEX']]

series.set_index('Date', inplace=True)

else:

print("The data does not contain 'Close_TAIEX' column")

raise KeyError("The data does not contain 'Close_TAIEX' column")

# Selecting Features (excluding non-numeric columns)

numeric_data = data.select_dtypes(include=[np.number])

X = numeric_data.drop(['Close_TAIEX'], axis=1).fillna(0)

y = numeric_data['Close_TAIEX']

# Feature Selection using Random Forest

forest = RandomForestRegressor(n_estimators=100, random_state=42)

forest.fit(X, y)

# Get feature importances

importances = forest.feature_importances_

indices = np.argsort(importances)[::-1]

# Select top 6 features

selected_features = X.columns[indices][:6]

print("Selected features:", selected_features)

# Using the selected features for LSTM model

X_selected = data[selected_features].fillna(0)

# Scale data

scaler_X = MinMaxScaler(feature_range=(0, 1))

scaler_y = MinMaxScaler(feature_range=(0, 1))

scaled_X = scaler_X.fit_transform(X_selected)

scaled_y = scaler_y.fit_transform(y.values.reshape(-1, 1))

# Prepare training and testing datasets

train_size = int(len(scaled_X) * 0.8)

train_X, test_X = scaled_X[:train_size], scaled_X[train_size:]

train_y, test_y = scaled_y[:train_size], scaled_y[train_size:]

# Create sequences

def create_sequences(data_X, data_y, seq_length):

X, y = [], []

for i in range(len(data_X) - seq_length):

X.append(data_X[i:i+seq_length])

y.append(data_y[i+seq_length])

return np.array(X), np.array(y)

seq_length = 60

X_train, y_train = create_sequences(train_X, train_y, seq_length)

X_test, y_test = create_sequences(test_X, test_y, seq_length)

# Build LSTM model

model = Sequential()

model.add(LSTM(units=50, return_sequences=True, input_shape=(seq_length, len(selected_features))))

model.add(Dropout(0.2))

model.add(LSTM(units=50, return_sequences=False))

model.add(Dropout(0.2))

model.add(Dense(units=1))

model.compile(optimizer='adam', loss='mean_squared_error')

model.fit(X_train, y_train, epochs=50, batch_size=32)

# Make predictions

predicted = model.predict(X_test)

predicted = scaler_y.inverse_transform(predicted)

# Calculate errors

y_test_inverse = scaler_y.inverse_transform(y_test)

mse = mean_squared_error(y_test_inverse, predicted)

mae = mean_absolute_error(y_test_inverse, predicted)

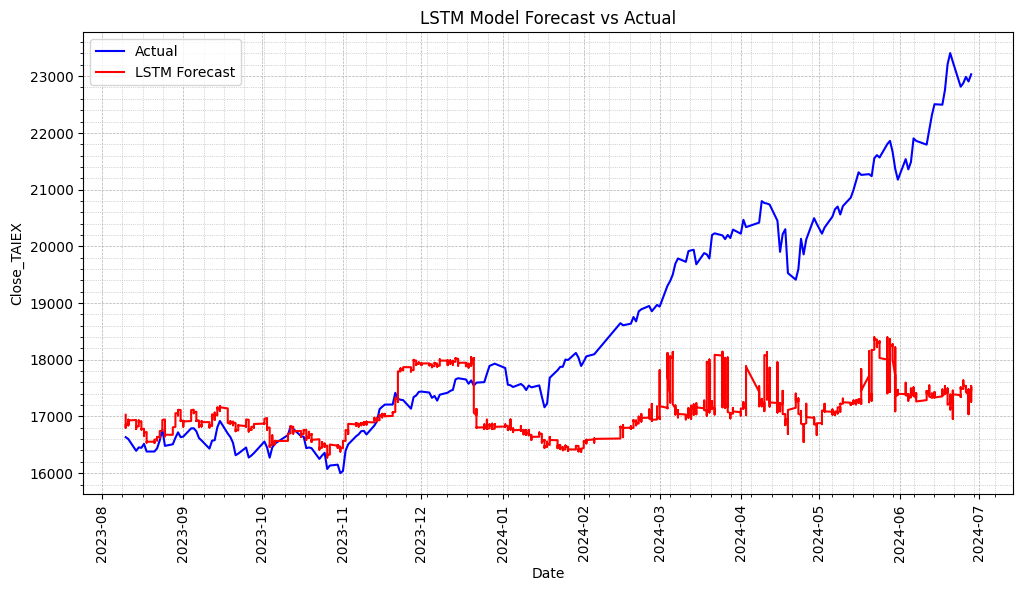

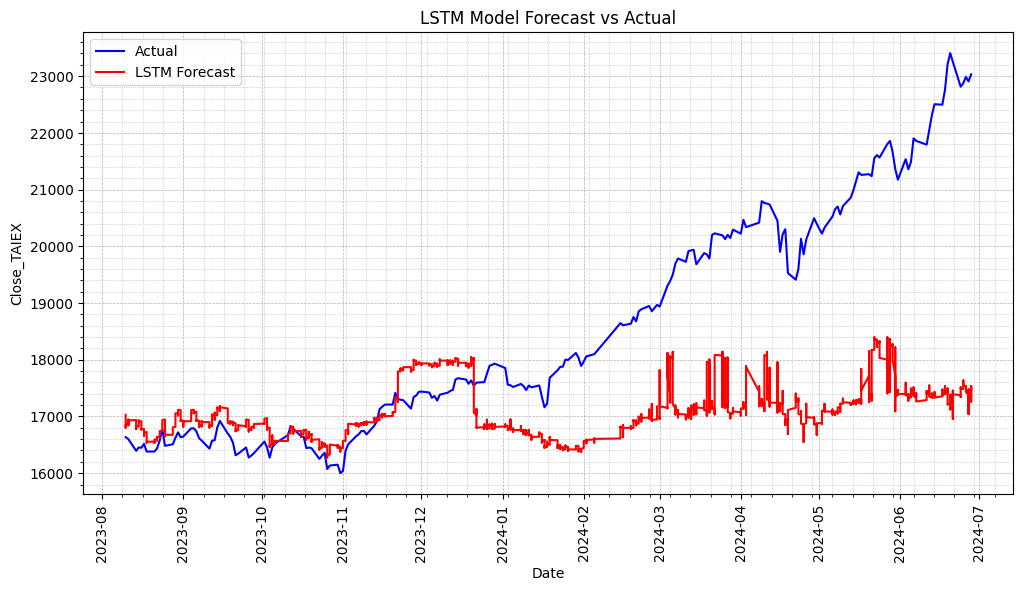

# Plot actual values and predictions

plt.figure(figsize=(12, 6))

# Plot actual values

plt.plot(series.index[-len(y_test):], y_test_inverse, label='Actual', color='blue')

# Plot predictions

plt.plot(series.index[-len(predicted):], predicted, label='LSTM Forecast', color='red')

plt.title('LSTM Model Forecast vs Actual')

plt.xlabel('Date')

plt.ylabel('Close_TAIEX')

plt.legend()

# Set date format and rotate x-axis labels

plt.gca().xaxis.set_major_locator(mdates.MonthLocator())

plt.gca().xaxis.set_major_formatter(mdates.DateFormatter('%Y-%m'))

plt.gca().tick_params(axis='x', rotation=90)

# Add grid

plt.grid(True, which='both', linestyle='--', linewidth=0.5)

plt.minorticks_on()

plt.grid(True, which='minor', linestyle=':', linewidth=0.5)

# Show plot

plt.show()

# Print MSE and MAE

print(f'LSTM Model Mean Squared Error (MSE): {mse}')

print(f'LSTM Model Mean Absolute Error (MAE): {mae}')

# Print all selected features for reference

print("Selected features used in the model:", selected_features)

LSTM Model Mean Squared Error (MSE): 5515095.63129834

LSTM Model Mean Absolute Error (MAE): 1712.2863692531828

Selected features used in the model: Index(['OBV', 'Signal Line', 'Market Return', 'MACD Histogram', 'Aroon Down','CCI20'],dtype='object')