The Impact of Oil Price Shocks on the U.S. Stock Market: A Note on the Roles of U.S. and Non-U.S. Oil Production

Article Review:The Impact of Oil Price Shocks on the U.S. Stock Market: A Note on the Roles of U.S. and Non-U.S. Oil Production

Authors

Wensheng Kang, Ronald A. Ratti, Joaquin Vespignani

Publication Details

Journal: Economics Letters

Volume: 145, Year: 2016

Pages: 176–181

DOI: https://doi.org/10.1016/j.econlet.2016.06.008

摘要

本研究探討了美國和非美國石油供應衝擊對美國股市的影響,特別是在2009年後美國石油生產激增的背景下。本文強調了將世界石油供應區分為美國和非美國生產的重要性。實證結果顯示,正向的美國石油供應衝擊對美國實際股市回報有顯著的正面影響,尤其在第十四個月後。與此同時,石油需求與供應衝擊對解釋美國股市回報變化有同等的重要性。研究結果還指出,美國石油供應衝擊對汽車行業股票回報的解釋力達9.6%。

介紹

研究問題:本文旨在分析美國和非美國石油供應衝擊對美國股市的影響,並特別關注2009年後美國石油生產激增的影響。

研究重要性:理解石油供應衝擊對股市的影響,尤其是在美國石油產量顯著增長的背景下,對政策制定者和投資者都具有重要意義。

創新點:文章強調了區分美國和非美國石油供應對美國股市影響的必要性,並基於此分析不同部門股票回報的變化。

文獻回顧

文獻主要關注石油供應衝擊對經濟和股市的影響,但少有區分美國和非美國供應來源的研究。本研究填補了這一空白,並探索了其對美國股市的影響。

方法論

經濟模型:本研究使用了基於結構VAR模型的方法,並利用美國和非美國石油供應、石油價格、全球經濟活動等變數來分析股市回報。

數據:本文使用了1973年至2014年期間的每月數據,涵蓋了美國石油生產、非美國石油生產、石油價格和美國股市回報等關鍵變數。

結果

研究結果:正向的美國石油供應衝擊對美國股市回報有顯著的正面影響,特別是在第十四個月後。而負向的非美國石油供應衝擊對美國股市回報的影響則更為複雜。

結果解釋:美國和非美國石油供應衝擊對美國股市的影響存在顯著差異,並且其影響在不同部門股票中有所不同。

討論

驗證:模型的結果顯示,石油供應的區分能顯著提高對美國股市回報變動的解釋力,尤其在汽車行業中,石油供應衝擊對其股票回報有顯著的影響。

穩健性:結果表明,區分美國和非美國石油供應對理解美國股市回報具有重要意義,這對風險管理和投資決策有實際應用價值。

結論本研究展示了區分美國和非美國石油供應對美國股市回報的影響具有重要意義。未來研究可探討其他國家的石油供應衝擊,並擴展至不同產業的更長期分析。

政策影響:結果建議,政策制定者應考慮石油供應來源對股市的影響,尤其是美國石油產量變化對特定行業的潛在影響。

未來研究:未來研究可進一步分析其他新興市場石油供應衝擊對股市回報的影響。

變數

本文使用的主要變數包括:

- USOP: 美國石油生產

- 美國石油生產變動(Δprod_US):代表美國石油生產的變動。

- NonUSOP: 非美國石油生產

- StockR: 美國股市回報

- OILP: 石油價格

在文章《The Impact of Oil Price Shocks on the U.S. Stock Market》中,VAR模型的結果通過多個圖表呈現,展示了美國和非美國石油生產衝擊對美國股市回報的影響。以下是對幾個圖表的改進解釋:

在文章中提到的五變量模型(five-variable model)是使用**向量自我回歸模型(VAR)**來分析美國和非美國石油供應衝擊對美國股市回報的影響。這個五變量模型包含了五個主要變數,這些變數共同用來捕捉石油供應、需求以及股市之間的相互關係。

具體來說,這五個變量是:

- 非美國石油生產變動(Δprod_nonUS):代表非美國石油生產的變動。

- 美國石油生產變動(Δprod_US):代表美國石油生產的變動。

- 全球經濟活動指數(Global real economic activity):衡量全球經濟活動變動的代理變數。

- 石油價格變動(Real price of oil):代表實際石油價格的變動。

- 美國股市回報(U.S. real stock returns):代表美國股市的實際回報率。

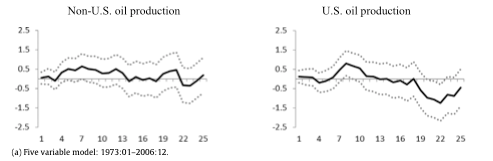

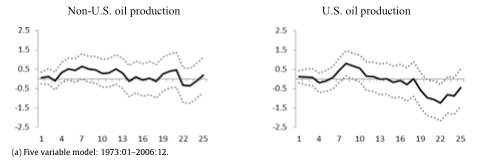

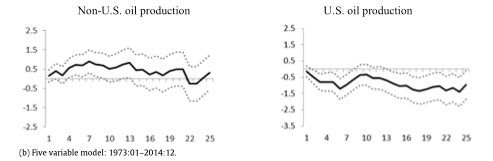

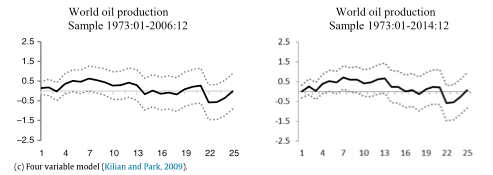

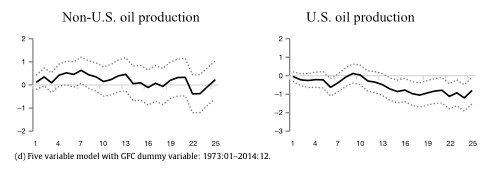

1. 累積脈衝響應圖 Cumulative Impulse Response Function (CIRF)

這些圖顯示了不同時期內,美國股市回報對非美國、美國和全球石油生產負面衝擊的累積脈衝響應。

- (a) 圖表: 1973年1月-2006年12月的五變量模型

- (b) 圖表: 1973年1月-2014年12月的五變量模型

使用1973年至2014年的數據,非美國石油供應的負面衝擊導致美國股市回報顯著增加,特別是在第四到第十二個月顯示出正向的累積影響,累積增幅約為0.02至0.03。相反,美國石油供應的負面衝擊導致美國股市回報顯著下降,累積跌幅達到-0.04左右,顯示了美國石油生產在這一時期的重要性增強。

根據1973年至2006年的數據,美國和非美國石油生產衝擊對美國股市回報的影響大多不顯著。這與Kilian和Park (2009)的結果一致,即全球石油供應衝擊對美國股市總體影響有限。圖表顯示,美國石油供應衝擊對美國股市回報的累積影響在0附近波動,並無顯著變化。

- (c) 圖表: Kilian 和 Park (2009) 的四變量模型

- 此圖表加入了全球金融危機(GFC)虛擬變數,該變數對2008年9月至11月的數據設置為1。結果顯示,加入GFC變數後,非美國石油供應的負面衝擊對美國股市回報的正向影響變得不顯著,而美國石油供應的負面衝擊仍然顯著,累積跌幅約為-0.04,強調了美國石油生產的影響力,即使在考慮了金融危機的背景下。

(d) 圖表: 1973年1月-2014年12月的五變量模型,加入全球金融危機(GFC)虛擬變數

這個圖表重現了Kilian和Park (2009)的結果,展示了全球石油供應衝擊對美國股市的影響。非美國石油供應的負面衝擊通常與美國股市回報的上升相關聯,特別是在第四到第八個月,累積影響上升至0.015左右,但後續影響逐漸減弱至接近0的水平,顯示其影響力有限。

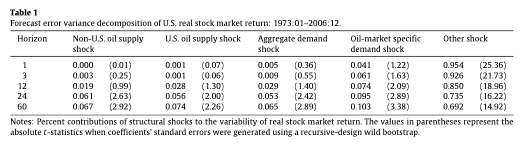

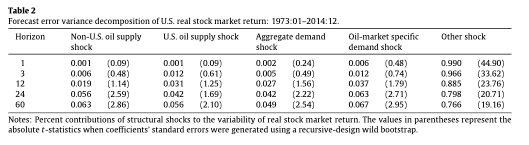

2. 預測誤差方差分解表格

這些表格顯示了美國股市回報的變異性有多少是由每一種結構性衝擊(如美國或非美國石油供應衝擊、需求衝擊等)引起的。

- 1973年1月-2006年12月期間

- 1973年1月-2014年12月期間

在這段更長的時間範圍內,美國和非美國石油供應衝擊對美國股市回報的影響力有所減少。美國石油供應衝擊的解釋力為2.10%,而非美國石油供應的解釋力為2.59%。需求衝擊與石油市場特定需求衝擊的解釋力依然顯著,分別為2.54%和2.95%。這強調了美國石油生產在理解美國股市回報變異性時的關鍵作用。

在長期(60個月)內,非美國石油供應衝擊解釋了2.92%的美國股市回報變異,美國石油供應衝擊解釋了2.26%。此外,需求衝擊解釋了2.89%,石油市場特定需求衝擊則解釋了3.38%。這表明在這段期間,需求和供應衝擊對美國股市的影響力大致相當。

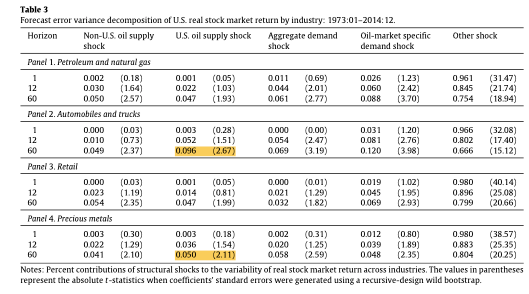

3. 行業分解分析圖

這些圖表展示了石油生產衝擊對特定行業(如汽車、零售、貴金屬等)的影響:

- 汽車行業

- 在60個月的預測期內,美國石油供應衝擊解釋了汽車行業9.6%的回報變異,顯示出汽車行業對能源價格波動特別敏感,這是因為汽車行業在很大程度上依賴石油作為生產和消費的關鍵投入。

- 貴金屬行業

美國石油供應衝擊解釋了貴金屬行業5.0%的回報變異,表明能源市場的不確定性可能推動投資者轉向貴金屬等避險資產。這一結果反映出貴金屬市場與能源價格之間的聯動性,尤其是在政治或經濟不穩定時期。

這些圖表和表格展示了美國和非美國石油供應衝擊對美國股市的不同影響。累積脈衝響應圖顯示了石油供應衝擊對美國股市回報的長期影響,尤其是美國石油生產的增長(例如頁岩油革命)對美國股市具有顯著的正向或負向影響。此外,行業分解分析顯示不同行業對石油供應衝擊的敏感度不同,汽車和貴金屬行業表現尤為顯著。